Lancer un site e-commerce est une aventure passionnante, mais elle nécessite une préparation minutieuse pour garantir le succès à long terme. Parmi les nombreuses décisions cruciales à prendre, le choix de la plateforme de paiement est l’une des plus importantes. Voici pourquoi il est essentiel de bien sélectionner cette solution avant de mettre votre site en ligne. Il existe de multiple solutions de paiement à l’heure actuelle sur le marché français et international.

Bien choisir est une décision importante qui peut influencer la gestion de votre entreprise au quotidien. La plateforme de paiement doit être compatible avec votre site e-commerce (Prestashop, Woocommerce etc…) et proposer un module téléchargeable gratuitement.

Voici les principaux critères à prendre en compte pour faire le meilleur choix en fonction de vos besoins :

1. Taux de commission bancaires et coûts des services

- Frais d‘ouverture de contrat ou abonnement : Vérifiez si la plateforme facture des frais mensuels.

- Commissions sur les transactions : le taux de commission bancaire par transaction sera généralement plus élevé si vous passez par une PSP (Prestataire de Services de Paiement) plutôt que la solution de votre banque (contrat VADS).

- Frais possible supplémentaire par transaction : Les frais de transaction et les coûts associés à l’utilisation d’une plateforme de paiement peuvent varier considérablement. Par exemple, certaines plateformes facturent des frais fixes par transaction entre 0.099€ et 0,25 €, en plus d’un pourcentage de la remise bancaire journalière (Télécollecte). Il est crucial de bien comprendre ces structures tarifaires.

2. Accessibilité et services en ligne

- Application mobile et services en ligne : La qualité et la facilité d’utilisation du back-office marchand et de l’application mobile sont essentielles pour gérer vos comptes et réaliser des liens de paiement rapidement depuis un PC ou smartphone.

- Service support client : Informez-vous sur les horaires, la disponibilité le soir et weekend, la qualité du service client et les moyens de contact (téléphone, chat en ligne, en agence). Un bon support client est indispensable pour résoudre rapidement les problèmes techniques et les questions des clients. Une plateforme de paiement qui offre un support réactif et compétent peut faire la différence en cas de problème, minimisant ainsi les interruptions de service et les pertes de revenus.

3. Conditions d’ouverture

- Certaines plateformes de paiement imposent des conditions d’ouverture spécifiques, telles qu’un chiffre d’affaires minimum ou des exigences de volume de transactions. Il est important de vérifier ces conditions pour s’assurer que votre entreprise est éligible et que la plateforme peut évoluer avec votre croissance. Un chiffre d’affaires minimum trop élevé pourrait limiter vos options et vous obliger à changer de plateforme à mesure que votre entreprise se développe.

- Les banques traditionnelles sont généralement plus exigeantes en termes de conditions d’ouverture. Elles peuvent demander : Un dossier détaillé sur votre activité commerciale et votre modèle d’affaires, des prévisions de chiffre d’affaires, un compte bancaire professionnel existant, ces institutions cherchent à s’assurer de la rentabilité de votre activité avant de vous accorder un contrat VADS (Vente à Distance Sécurisé)

4. Sécurité

- Garanties et assurances : En cas d’incident sur la plateforme de paiement, est-ce que des garanties ou des offres commerciales sont proposées?

- Protocole de sécurité : La plateforme propose-t-elle des méthodes de connexion sécurisées (authentification à deux facteurs, reconnaissance biométrique) ?

- Conformité réglementaire : Les réglementations en matière de paiement varient d’un pays à l’autre. Il est essentiel de choisir une plateforme de paiement qui respecte les normes et les réglementations locales et internationales, telles que la norme PCI DSS (Payment Card Industry Data Security Standard). La conformité réglementaire protège votre entreprise contre les sanctions légales et renforce la confiance des clients.

MOLLIE 1.8%

Fondé en 2004 par Adriaan Mol, c’est un prestataire de services de paiement néerlandais, qui a été adoptée par plus de 250 000 clients, l’entreprise internationale regroupe 750 employés à travers le monde, Mollie permet aux marchands de vendre des biens et service sur internet, cette solution prend en charge une large gamme de méthodes de paiement, y compris les cartes bancaires par Visa, Mastercard, American Express, Apple Pay, Google Pay, Klarna, IDEAL, ainsi que d’autres cartes bancaires locales, selon le pays. Mollie prend en charge le multidevise. Cela signifie que vous pouvez accepter des paiements, régler des transactions et recevoir des paiements dans la même devise.

Voici quelques points clés concernant les cartes bancaires avec Mollie :

- Compatibilité internationale : Mollie accepte les principales cartes de crédit internationales (Visa, Mastercard, etc.), ce qui est idéal pour les sites e-commerce visant une clientèle internationale.

- Paiements sécurisés : Mollie respecte les normes de sécurité PCI-DSS, garantissant que les paiements par carte bancaire sont sécurisés.

- Frais transparents : Mollie applique des frais pour chaque transaction (un pourcentage du montant total). Ces frais varient en fonction de la méthode de paiement utilisée (généralement entre 1,8 % et 2,9 % pour les cartes bancaires).

- Intégration facile : Mollie propose des plugins et des API pour intégrer facilement le paiement par carte bancaire sur de nombreuses plateformes e-commerce (comme WooCommerce, Shopify, Magento, etc.).

La démo du dashboard est disponible ici : https://www.mollie.com/fr/demos/mollie-dashboard-demo

Disponibilité de l’application mobile : https://play.google.com/store/apps/details?id=com.mollie.android

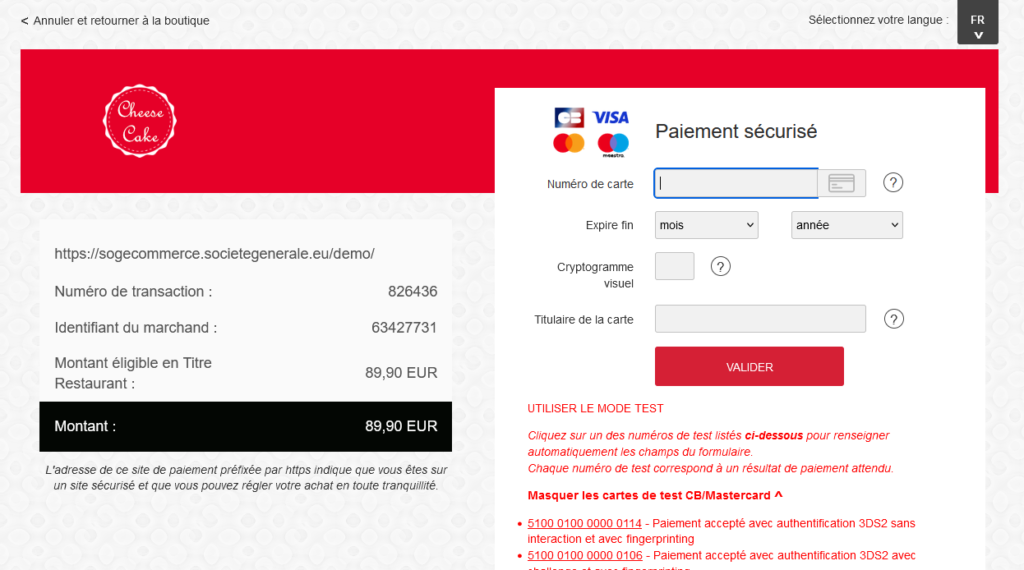

Voici à quoi ressemble la page de paiement d’un exemple de site qui utilise ce PSP :

Le taux de commission de cette plateforme pour les cartes CB particuliers est de 1.2% et celui pour Mastercard / Visa est de 1.8%, voir la tarification ici.

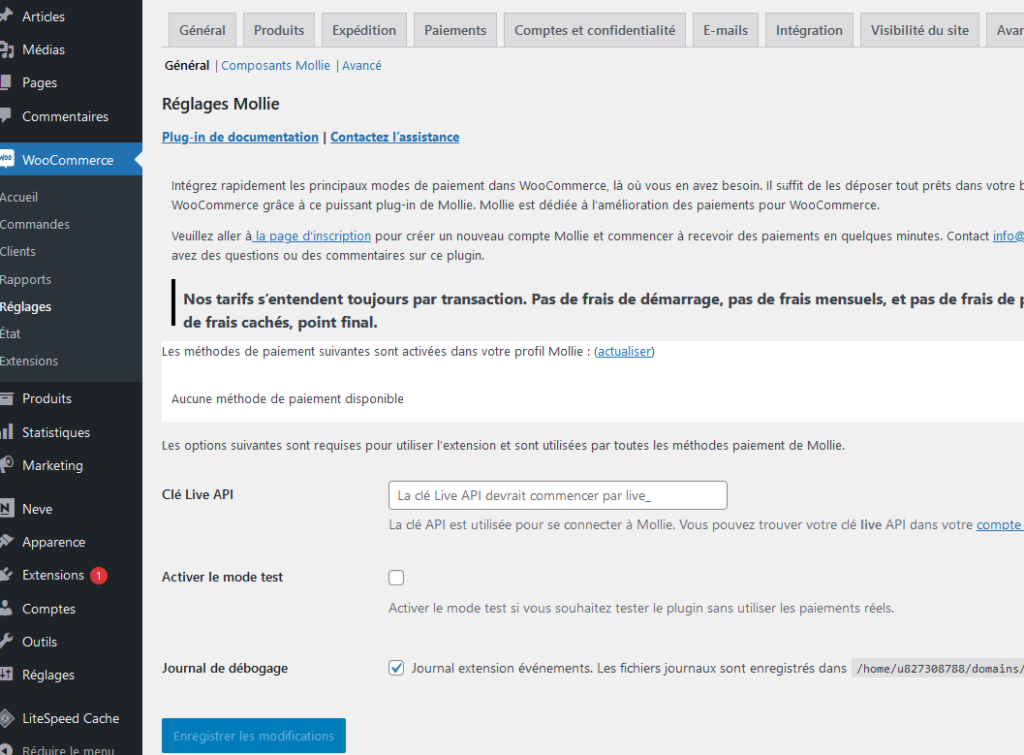

L’installation du module Mollie pour Woocommerce est rapide et simple, il n’y a pas d’autres paramétrages que la clé Live API.

HIPAY 1.6%

HiPay est une plateforme de paiement en ligne qui permet aux entreprises de recevoir des paiements de manière sécurisée et efficace. Que vous vendiez des produits ou des services, HiPay vous offre une solution flexible pour gérer vos transactions.

HiPay a été créé par Cyril Zimmermann en 2009. Il est un entrepreneur français connu pour avoir lancé plusieurs entreprises dans le domaine des médias et des paiements en ligne. Cyril Zimmermann a joué un rôle clé dans le développement d’HiPay et dans sa transformation en une société indépendante.

La démo du dashboard est disponible en image ci-dessous : https://hipay.com/en/our-solutions/payment-management-system/

Comment ça fonctionne ?

HiPay s’intègre à votre site web ou à votre application mobile pour permettre à vos clients de régler leurs achats en ligne. Lorsque un client souhaite finaliser une commande, il est redirigé vers une page de paiement sécurisée fournie par HiPay. Une fois le paiement effectué, les fonds sont transférés sur votre compte bancaire.

Les avantages de HiPay

- Sécurité: HiPay utilise des protocoles de sécurité pour protéger les données de vos clients et prévenir la fraude.

- Flexibilité: La plateforme propose une large gamme de méthodes de paiement (cartes bancaires, portefeuilles électroniques, etc.) pour s’adapter aux préférences de vos clients.

- International: HiPay prend en charge de nombreuses devises et permet de vendre vos produits ou services à l’international.

- Facilité d’utilisation: L’interface d’HiPay est intuitive, ce qui facilite la configuration et la gestion de vos paiements.

- Suivi des transactions: Vous disposez d’un espace personnel pour suivre en temps réel l’ensemble de vos transactions et générer des rapports.

Les principales fonctionnalités de HiPay

- Paiements récurrents: Mettez en place des paiements automatiques pour les abonnements ou les factures récurrentes.

- Personnalisation: Adaptez la page de paiement à l’image de votre marque.

- Tokenisation: Stockez de manière sécurisée les informations de paiement de vos clients pour faciliter les transactions futures.

- Intégrations: HiPay s’intègre facilement avec de nombreux outils de gestion de commerce en ligne.

Les frais de commission d’HiPay varient de 0,90% à 2,5% selon votre chiffre d’affaires mensuel, ils ne sont pas non consultables librement sur leur site internet.

En résumé

HiPay est une solution de paiement en ligne complète et fiable qui peut simplifier la gestion de votre activité en ligne. Si vous recherchez une plateforme sécurisée et flexible pour accepter les paiements de vos clients, HiPay est une des options à considérer.

Leur module woocommerce est disponible ici sur GITHUB

PAYGREEN 1.2%

PayGreen est une plateforme française de paiement en ligne qui se distingue par son approche éco-responsable. Conçue pour les e-commerçants et les entreprises, elle offre une gamme complète de services de paiement tout en intégrant des options à impact social et environnemental.

PAYGREEN a été officiellement créé en décembre 2010. C’est une entreprise qui a rapidement gagné en popularité grâce à son concept innovant de lier les paiements en ligne à des actions pour la planète.

Les fondateurs sont Étienne Beaugrand, Nicolas Weissleib, Renaud Gerson ces trois personnes ont eu l’idée de créer PAYGREEN, une solution de paiement qui permet de soutenir des projets écologiques à chaque transaction.

Pourquoi cette date est-elle importante ?

- Un pionnier de la finance responsable : En 2010, le concept de finance responsable et de consommation durable commençait tout juste à émerger. PAYGREEN a été l’un des premiers à proposer une solution concrète pour allier paiement et écologie.

- Une croissance rapide : Depuis sa création, PAYGREEN n’a cessé de se développer et de proposer de nouveaux services pour répondre aux attentes de ses clients.

Fonctionnalités principales

Modes de paiement variés

PayGreen propose plusieurs options de paiement :

- Paiement comptant

- Paiement en plusieurs fois

- Paiement par abonnement

- Paiement différé ou à la livraison

- Envoi de demandes de paiement par email

- E-caution

Moyens de paiement acceptés

La plateforme accepte divers moyens de paiement :

- Cartes bancaires (CB, Visa, Mastercard, American Express)

- Titres-restaurant dématérialisés

- Apple Pay et Google Pay

- Chèques-Vacances Connect

Outils de gestion

PayGreen fournit un back-office permettant aux commerçants de :

- Visualiser l’ensemble des transactions

- Filtrer et analyser les données

- Gérer les remboursements

- Personnaliser les pages de paiement

Intégration et sécurité

La solution s’intègre facilement aux plateformes e-commerce via des modules pour CMS (PrestaShop, WooCommerce, Magento) ou une API. Les transactions sont sécurisées et conformes aux normes DSP2 et PCI-DSS.

Dimension éco-responsable

PayGreen se démarque par ses fonctionnalités à impact positif :

- L’Arrondi en ligne : permet aux clients d’arrondir leur panier au profit d’associations

- Tree : calcule et propose de compenser l’empreinte carbone des achats

Tarification

PayGreen propose différentes formules tarifaires adaptées au volume de ventes des e-commerçants, le tarif de taux de commission commence à 1,2 %

Le Plugin Woocommerce est disponible sur la plateforme wordpress librement.

Conclusion

PayGreen offre une solution de paiement en ligne complète, alliant fonctionnalités techniques et engagement écologique. Elle s’adresse aux e-commerçants soucieux d’optimiser leurs encaissements tout en proposant à leurs clients des options à impact positif.

Avantages

- Pas de frais de mise en service

- Intégration rapide et facile avec les principaux CMS e-commerce (Prestashop, Magento, WooCommerce, Shopify, etc.)

- Plateforme multidevise intuitive et facile d’utilisation pour suivre les encaissements

- Propose 7 modes de paiement différents, dont le paiement différé, en plusieurs fois sans frais, mobile, prélèvement SEPA et e-caution

- Possibilité d’intégrer l’interface de paiement directement sur le site ou de rediriger vers la plateforme PayGreen

- Flexibilité pour changer facilement entre le mode VAD et le mode Wallet sans modification technique

- Permet l’enregistrement sécurisé des cartes (tokenisation) pour les paiements en un clic

- Offre des options de paiement récurrent

- Possibilité de remboursements totaux ou partiels sur tous les moyens de paiement

Inconvénients

- De nombreuses options premium ne sont disponibles que dans la version « super green »

- Pas de mécanique d’abonnement native (à développer soi-même via l’API)

- Délai de remboursement limité pour les titres-restaurant (48h par défaut)

- Nécessité d’avoir un solde suffisant dans le Wallet pour effectuer des remboursements en mode Wallet

- Risques inhérents aux paiements en ligne (piratage, virus) dont le client doit se prémunir

- Possibilité de blocage du compte en cas de vérifications complémentaires requises par PayGreen

En résumé, PayGreen offre une solution de paiement flexible avec de nombreuses fonctionnalités, mais certaines limitations existent, notamment pour les options avancées et les remboursements dans certains cas spécifiques.

SLIMPAY

La plateforme propose une solution complète de paiement par carte bancaire qui inclut plusieurs fonctionnalités:

Caractéristiques du paiement par carte bancaire chez SlimPay:

- Acceptation de plusieurs types de cartes : CB, Visa, Visa Electron, MasterCard, Maestro

- Paiement sécurisé via le protocole 3D Secure 2.0

- Authentification forte du payeur avec vérification de plusieurs facteurs de sécurité

- Interface de paiement responsive et intuitive sur mobile et ordinateur

Avantages supplémentaires:

- Lutte contre la fraude

- Parcours de paiement fluide et rapide

- Possibilité de combiner différentes méthodes de paiement

SlimPay propose donc une solution de paiement par carte bancaire complète, sécurisée et adaptée aux besoins des commerçants en ligne.

EASYTRANSAC 1.2%

EasyTransac présente plusieurs avantages et inconvénients en tant que solution de paiement mobile et en ligne. Voici un aperçu des principaux points à considérer :

Avantages

Facilité d’utilisation

- Interface intuitive et conviviale

- Inscription gratuite, sans engagement

- Transformation de smartphone ou tablette en terminal de paiement mobile

Fonctionnalités variées

- Paiement à distance via email ou SMS

- Gestion des factures directement depuis l’application

- Paiement fractionné jusqu’à 12 mensualités

- Intégration avec les principales plateformes e-commerce

Sécurité

- Respect des normes de sécurité PCI DSS

- Liens de paiement uniques et sécurisés

Flexibilité financière

- Pas de frais fixes, uniquement des commissions sur les transactions

- Tarification unique pour les paiements en ligne et en magasin

- Versement rapide des fonds (2-3 jours ouvrés)

Options de paiement diversifiées

- Accepte les principaux réseaux de cartes bancaires

- Propose des méthodes innovantes comme le scan de carte, le paiement sans contact, et les QR codes

Inconvénients

Limitations matérielles

- Pas de reçu papier (uniquement envoi par email)

- L’autonomie du terminal dépend de celle du smartphone

Exigences pour l’ouverture de compte

- Nécessité d’avoir un site web ou une présence sur les réseaux sociaux

Dépendance technologique

- Requiert une connexion internet stable

- Peut être affecté par des problèmes techniques

Frais de transaction

- Des frais sont appliqués sur chaque transaction, ce qui peut impacter la marge bénéficiaire

Conformité réglementaire

- Nécessite une surveillance continue pour rester conforme aux réglementations financières

Limites de transaction

- Des limites peuvent s’appliquer selon le niveau de compte (basique, standard, avancé)

En résumé, EasyTransac offre une solution de paiement flexible et riche en fonctionnalités, particulièrement adaptée aux petites entreprises et aux indépendants. Cependant, les utilisateurs doivent prendre en compte les frais de transaction et les limitations technologiques inhérentes à une solution basée sur smartphone.

PAYBOX 1.8%

D’après les informations fournies voici ce que l’on peut dire.

Tarification de PAYBOX

- Frais d’activation : 190€ HT (au lieu de 290€ HT normalement)

- Abonnement mensuel : 25€ / mois

- 100 transactions offertes par mois incluses dans l’abonnement

- Prix unitaire par transaction au-delà des 100 offertes : 0,085€ HT (8,5 centimes)

Avantages de PAYBOX

- Partenariat avec e-monsite offrant des tarifs préférentiels

- Aucune commission prélevée sur les ventes par e-monsite ou PAYBOX

- Premier mois d’abonnement offert

- Solution sécurisée pour le paiement par carte bancaire

- Permet d’accepter jusqu’à une trentaine de moyens de paiement différents

- Facile à mettre en œuvre sur les sites e-commerce

Procédure de mise en place

- Obtenir un contrat de Vente À Distance (VAD) auprès de sa banque

- Récupérer le numéro de site (7 chiffres) et le numéro de rang (2-3 chiffres) fournis par la banque

- S’abonner au service PAYBOX en remplissant :

- Le contrat d’adhésion

- Le formulaire de présentation des conditions tarifaires particulières

- Envoyer le dossier complet à l’adresse indiquée dans le contrat

Points importants à noter

- PAYBOX est compatible avec le module Boutique (version E-commerce), le module de Réservation (version Business), et l’espace membres/Annuaire (version PRO) sur e-monsite.

- Il n’est pas nécessaire de souscrire à la solution logicielle de TPE virtuel de sa banque, car PAYBOX la remplace.

- Pour toute question commerciale ou technique, le support PAYBOX est joignable par email ou téléphone.

Cette solution semble particulièrement avantageuse pour les e-commerçants utilisant e-monsite, offrant une alternative intéressante à PayPal avec des frais potentiellement moins élevés sur le long terme.

voir le site

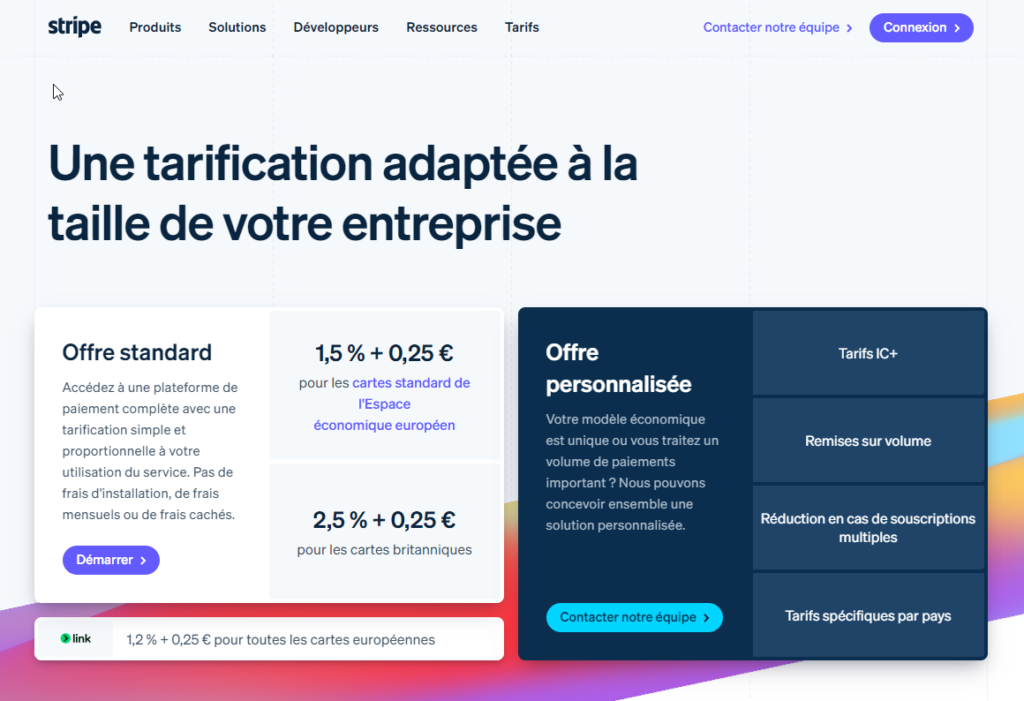

STRIPE 1.5%

L’entreprise STRIPE est une société basée à San Fransisco et Dublin fondée en 2010 par John et Patrick Collison, elle compte 8000 employés, on dénombre selon builtwith plus de 4 millions de sites web utilisent leur solution de paiement. La page de Stripe présente ses solutions de paiement en ligne, incluant le traitement de cartes bancaires, virements bancaires, et portefeuilles numériques. Stripe propose une tarification simple avec des frais de 1,4 % + 0,25 € pour les cartes européennes, et 2,9 % + 0,25 € pour les cartes non européennes. Il n’y a pas de frais d’installation ou d’abonnement, et Stripe offre des outils avancés pour les développeurs afin de personnaliser les paiements. Pour plus de détails, vous pouvez consulter la page directement sur Stripe.

Stripe propose la solution payante Radar qui détecte et bloque la fraude grâce au machine learning qui analyse les données de millions d’entreprises dans le monde. https://stripe.com/fr/radar

Stripe offre une gamme complète de fonctionnalités pour les paiements en ligne :

- Traitement des paiements : Supporte cartes bancaires, virements, et portefeuilles numériques (Apple Pay, Google Pay).

- Abonnements et paiements récurrents : Gère les facturations récurrentes.

- Outils pour développeurs : APIs robustes pour personnaliser et intégrer les paiements.

- Gestion des fraudes : Machine learning pour détecter les fraudes avec Radar.

- Rapports et analyses : Tableaux de bord pour suivre les revenus.

- Support global : Acceptation multi-devises et paiements internationaux.

Plus d’infos sur Stripe.

https://fr.wikipedia.org/wiki/Stripe_(entreprise)

GOCARDLESS 1%

GoCardless est une entreprise fintech fondée en 2011, spécialisée dans le traitement des paiements bancaires et des prélèvements automatiques. Basée à Londres, elle opère dans plusieurs pays, dont le Royaume-Uni, l’Union européenne, l’Australie, le Canada et les États-Unis, traitant environ 30 milliards de dollars de transactions par an.

Cette plateforme ne propose que des paiements par virement et prelevemnt SEPA, ils ont environ 30 000 clients actuellement.

Histoire

Créée par Hiroki Takeuchi, Matt Robinson et Tom Blomfield, GoCardless a initialement levé 1,5 million de livres sterling en 2012. L’entreprise s’est étendue en Europe en 2014 et a lancé ses services aux États-Unis en 2018. En 2020, elle est devenue une licorne après avoir levé 95 millions de dollars.

Partenariats et acquisitions

GoCardless a établi des partenariats avec QuickBooks et Zuora pour faciliter les paiements récurrents. En 2022, elle a acquis Nordigen et, en mars 2024, la société Sentenial.

Produits et services

GoCardless propose une API pour intégrer ses services dans d’autres applications et offre des outils de gestion des paiements. En 2020, elle a lancé GoCardless for Salesforce pour aider les entreprises à gérer les paiements via la plateforme CRM de Salesforce.

Module pour Woocommerce :

Le module GoCardless pour WooCommerce n’est pas gratuit c’est un inconvénient il est disponible pour la somme de 99 $ par an. Cette solution vous permet de gérer facilement les paiements bancaires récurrents et ponctuels directement depuis votre boutique en ligne, offrant ainsi une expérience de paiement fluide et sécurisée à vos clients. C’est une des rares solutions à faire payer son module sur un abonnement.

Voici quelques exemples d’entreprises célébres qui utilisent GoCardless pour leurs paiements :

Doctolib

Doctolib, plateforme de prise de rendez-vous médicaux en ligne, utilise GoCardless pour gérer ses abonnements. Grâce au prélèvement bancaire, Doctolib a obtenu d’excellents résultats :

- Moins de 1% de transactions rejetées

- Un délai de paiement (DSO) proche de zéro1

Mobile Club

Cette startup proposant la location de smartphones en abonnement a choisi GoCardless pour soutenir sa croissance rapide. Mobile Club apprécie particulièrement :

- La capacité à gérer des volumes importants de paiements

- 80% de leurs clients qui paient par prélèvement SEPA via GoCardless

- Le taux de réussite élevé des paiements2

PAYPAL 2.9%

Selon le site statista le nombre total de comptes utilisateurs PayPal actifs enregistrés dans le monde en 2024 serait de 429 millions.

PayPal propose une gamme de services destinés à faciliter les paiements et les transactions financières en ligne, pour les particuliers et les entreprises. Voici une vue d’ensemble détaillée des principaux services offerts :

1. Portefeuille numérique pour particuliers

- Paiements en ligne : PayPal permet aux utilisateurs de régler leurs achats en ligne sur des milliers de sites web sans saisir leurs informations de carte bancaire à chaque transaction. Les utilisateurs peuvent relier leurs cartes de crédit, de débit, ou comptes bancaires à leur compte PayPal.

- Application mobile : Les utilisateurs peuvent accéder à leur compte et gérer leurs transactions directement depuis l’application PayPal. L’application permet également d’envoyer de l’argent, de recevoir des fonds et de payer dans certains magasins physiques.

- Paiements en magasin : Dans certains pays, PayPal propose des paiements en magasin, permettant aux utilisateurs de régler leurs achats en scannant un code QR ou en utilisant une application intégrée.

- Services de transfert d’argent international : PayPal facilite les transferts d’argent dans plus de 200 pays et en plus de 25 devises. Les frais varient en fonction des pays et du mode de paiement utilisé.

2. Envoi et réception d’argent entre particuliers

- Transactions peer-to-peer (P2P) : Les utilisateurs peuvent envoyer de l’argent directement à d’autres utilisateurs PayPal, qu’ils soient proches ou à l’international, en utilisant simplement l’adresse e-mail ou le numéro de téléphone du destinataire.

- Paiements partagés et collectes : Les utilisateurs peuvent facilement diviser des frais ou organiser des collectes d’argent pour des événements via PayPal, une option utile pour des cadeaux communs, des collectes de fonds, ou des remboursements entre amis.

3. Solutions de paiement pour les entreprises

- Bouton PayPal et intégration de paiements : PayPal permet aux entreprises de proposer le bouton « Payer avec PayPal » sur leur site web, simplifiant l’expérience d’achat pour les clients. Cette option est personnalisable et facile à intégrer sur des sites d’e-commerce.

- PayPal Checkout : Cette option inclut une variété de méthodes de paiement, dont PayPal, PayPal Credit, Venmo (aux États-Unis) et les cartes de débit ou crédit. Les clients peuvent payer sans quitter le site marchand, ce qui optimise le taux de conversion.

- Abonnements et paiements récurrents : PayPal propose des solutions pour les entreprises basées sur des abonnements, permettant des paiements automatiques et récurrents pour les services d’abonnement mensuels ou annuels.

- Facturation et devis : PayPal offre aux petites entreprises un système de facturation qui leur permet de créer et d’envoyer des factures professionnelles directement depuis leur compte.

4. Services de financement et solutions de crédit

- PayPal Credit : Ce service, disponible dans certains pays, permet aux utilisateurs d’acheter des produits en ligne et de payer plus tard, offrant ainsi une option de crédit pour étaler le paiement des achats.

- Prêts pour les entreprises (PayPal Working Capital) : Pour les petites entreprises, PayPal propose des solutions de prêts basés sur les revenus de vente via PayPal, une option utile pour obtenir du financement sans passer par les banques traditionnelles.

- Prêt aux particuliers : Dans certains marchés, PayPal propose également des options de microcrédit pour les particuliers, leur permettant de payer des biens en plusieurs fois.

5. Solutions de sécurité et de protection des transactions

- Protection des achats : PayPal offre une protection pour les acheteurs en ligne, couvrant des produits non reçus ou ne correspondant pas à la description. Cette garantie s’applique sur une large gamme de biens physiques.

- Protection des vendeurs : Les entreprises peuvent aussi bénéficier de protections en cas de litiges, réduisant ainsi les risques de fraudes sur les transactions réalisées via PayPal.

- Sécurité renforcée : PayPal utilise des technologies avancées de cryptage pour protéger les informations financières de ses utilisateurs et propose des options comme la double authentification pour renforcer la sécurité des comptes.

6. Cartes de paiement et solutions physiques

- Carte de débit PayPal (PayPal Cash Card) : Aux États-Unis et dans certains autres marchés, PayPal propose une carte de débit qui permet d’accéder directement aux fonds disponibles sur un compte PayPal pour effectuer des achats en magasin ou retirer de l’argent.

- Carte prépayée : Une carte prépayée liée au compte PayPal permet de dépenser les fonds du compte sans avoir besoin de compte bancaire.

7. Solutions avancées pour e-commerce et les grandes entreprises

- Braintree : Acquise par PayPal, Braintree est une plateforme de paiement avancée qui propose des solutions sur-mesure pour les grandes entreprises, avec des fonctionnalités supplémentaires comme la gestion des abonnements, l’acceptation de multiples devises et l’intégration de méthodes de paiement globales.

- Fraud Protection : PayPal fournit des outils avancés de prévention des fraudes pour les grandes entreprises, incluant des analyses prédictives pour identifier et bloquer les transactions suspectes.

En résumé, les services de PayPal vont bien au-delà du simple portefeuille numérique : ils couvrent une large gamme de solutions de paiement, de gestion de transactions et de sécurité pour les particuliers et les entreprises, s’adaptant ainsi aux besoins variés de leurs utilisateurs.

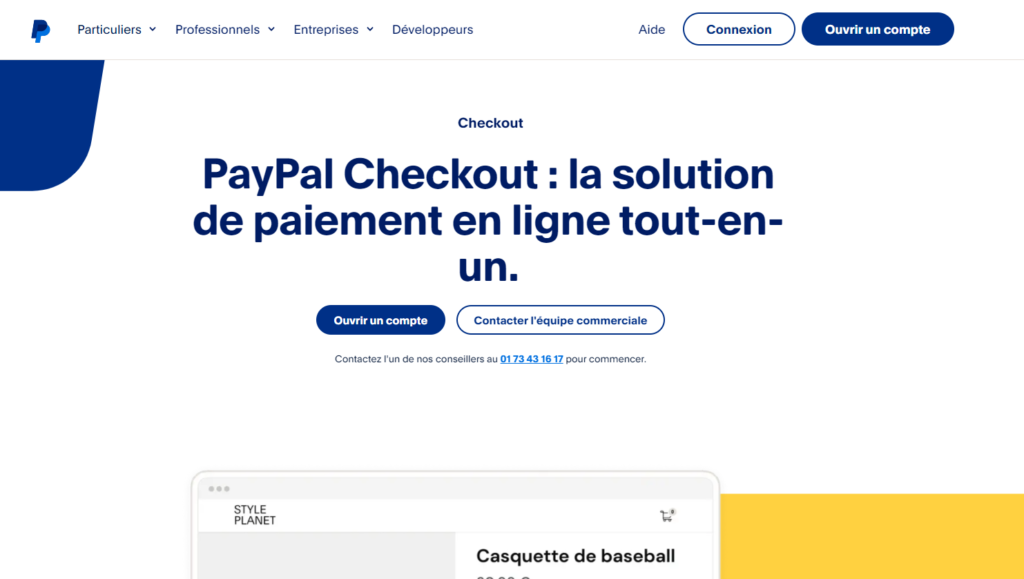

La page PayPal pour les solutions de paiement via Checkout présente une solution qui permet aux marchands d’accepter diverses méthodes de paiement, telles que les cartes de crédit, PayPal, et les portefeuilles numériques. PayPal Checkout est optimisé pour les mobiles et inclut des fonctionnalités comme les paiements en un clic, une intégration simplifiée via API, et une expérience de paiement personnalisée. Il prend en charge plusieurs devises et offre des options de paiement pour les acheteurs internationaux.

Plus d’infos ici : PayPal Checkout.

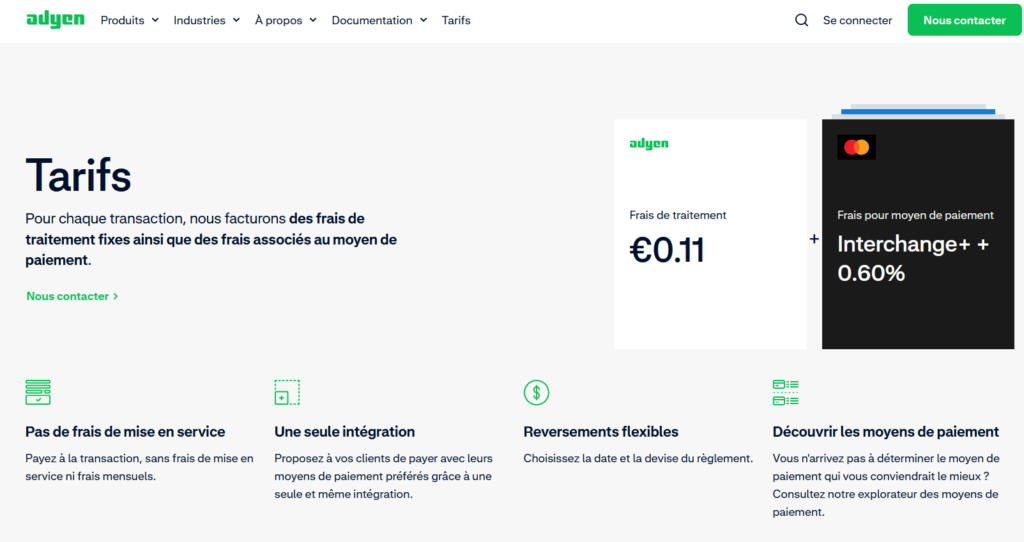

ADYEN 0.9%

Adyen est une plateforme de paiement de bout en bout, destinée aux entreprises de toutes tailles pour faciliter les transactions globales. Contrairement à PayPal, qui se concentre aussi sur les utilisateurs particuliers, Adyen est principalement orientée vers les entreprises, offrant des services très complets pour la gestion des paiements, de la prévention des fraudes et de la conformité internationale. Voici un aperçu détaillé des services d’Adyen :

Adyen a été fondée en 2006 par Pieter van der Does et Arnout Schuijff , aujourd’hui respectivement PDG et CTO. Basée à Amsterdam , la société emploie environ 2 000 personnes dans des bureaux répartis dans vingt-trois pays.

1. Solutions de paiement pour les entreprises

- Paiements en ligne : Adyen offre des solutions de paiement pour les transactions en ligne avec une large gamme de méthodes de paiement locales et internationales. Cela inclut les cartes de crédit et de débit, les portefeuilles numériques comme Apple Pay, Google Pay, ainsi que les méthodes de paiement locales (par exemple iDEAL aux Pays-Bas, Sofort en Allemagne, etc.).

- Paiements omnicanal : L’une des forces d’Adyen est de permettre une expérience de paiement unifiée, peu importe le canal (en ligne, en magasin ou sur mobile). Les entreprises peuvent ainsi créer des parcours clients fluides entre les canaux physiques et numériques.

- POS (Point of Sale) : Adyen fournit du matériel POS compatible avec sa plateforme pour les magasins physiques. Cela inclut des terminaux de paiement intelligents permettant d’accepter une variété de moyens de paiement, tels que les cartes, les portefeuilles numériques et les paiements sans contact (NFC).

2. Support des méthodes de paiement globales et locales

- Moyens de paiement locaux : Adyen s’intègre avec de nombreuses options de paiement locales pour aider les entreprises à s’adapter aux préférences des consommateurs selon leur pays. Par exemple, Alipay et WeChat Pay pour le marché chinois, Boleto Bancário au Brésil, ainsi que diverses autres méthodes en Europe, Asie et Amérique latine.

- Cryptomonnaies : Bien qu’Adyen ne se concentre pas spécifiquement sur les cryptomonnaies, sa flexibilité permet d’intégrer de nouveaux moyens de paiement au fur et à mesure des besoins des entreprises et de leurs clients.

3. Gestion et prévention de la fraude

- Risk Management (RevenueProtect) : Adyen propose un outil de gestion des risques et de prévention de la fraude nommé RevenueProtect. Ce service s’appuie sur l’apprentissage automatique (machine learning) pour analyser les transactions et identifier les comportements suspects, en personnalisant les filtres de fraude en fonction des besoins de l’entreprise.

- 3D Secure 2 (3DS2) : Adyen supporte 3D Secure 2, un protocole renforcé d’authentification permettant de réduire les risques de fraude, tout en garantissant une meilleure expérience utilisateur. Cela permet de se conformer aux réglementations comme la DSP2 (Directive des Services de Paiement 2) en Europe.

- Outils de lutte contre les rétrofacturations : Adyen propose des fonctionnalités pour réduire les rétrofacturations (chargebacks) en analysant et en répondant rapidement aux contestations de paiement, aidant ainsi les entreprises à éviter les pertes de revenus dues aux litiges.

4. Traitement global des paiements et conversion des devises

- Traitement multidevise : Adyen permet de gérer les paiements dans plus de 150 devises, facilitant les transactions internationales. Les entreprises peuvent offrir à leurs clients la possibilité de payer dans leur devise locale tout en recevant les fonds dans la devise de leur choix.

- Dynamic Currency Conversion (DCC) : Adyen offre un service de conversion dynamique de devises, permettant aux clients internationaux de voir les prix dans leur devise et de choisir leur préférence pour le paiement, ce qui peut améliorer la satisfaction des clients et augmenter les conversions.

5. Solutions de reporting et d’analyse

- Insights et données en temps réel : La plateforme Adyen offre des analyses en temps réel pour suivre les performances des transactions, les taux de conversion, et les indicateurs de fraude. Les entreprises peuvent utiliser ces données pour optimiser leur processus de paiement.

- Tableaux de bord personnalisés : Adyen propose des tableaux de bord intuitifs et personnalisables qui permettent aux entreprises de surveiller et d’analyser leurs transactions, facilitant la prise de décision en fonction des données.

- API et intégration de données : Les entreprises peuvent aussi intégrer Adyen dans leurs systèmes de gestion et CRM, grâce à des API robustes qui facilitent l’automatisation et l’accès aux données de transaction.

6. Solutions de financement et d’encaissement

- Paiement accéléré (Instant Payouts) : Pour certaines entreprises, Adyen propose des solutions d’encaissement rapide, permettant de réduire le délai de règlement des transactions et d’améliorer la trésorerie.

- Gestion des abonnements et paiements récurrents : Adyen propose une solution pour gérer les paiements récurrents, comme les abonnements, avec des outils pour faciliter le renouvellement automatique et réduire le taux de désabonnement en minimisant les erreurs de paiement.

7. Conformité et sécurité des transactions

- Conformité PCI-DSS : La plateforme Adyen est conforme aux normes de sécurité PCI-DSS, garantissant la sécurité des données de paiement collectées, stockées et traitées.

- Support des réglementations locales : Adyen aide ses clients à se conformer aux réglementations locales et internationales sur les paiements, notamment la DSP2 en Europe, et à respecter les lois et les règlements de chaque marché.

- Tokenisation : Adyen utilise la tokenisation pour sécuriser les données des cartes bancaires en remplaçant les informations sensibles par des jetons sécurisés, réduisant ainsi le risque de compromission des données clients.

8. Support client et accompagnement technique

- Support technique et accompagnement dédié : Adyen propose un service d’accompagnement et de support dédié pour aider les entreprises à intégrer et utiliser leurs solutions de manière optimale. Ce service inclut un accès à une équipe d’experts pour gérer les incidents techniques.

- Documentation complète : Adyen propose une documentation exhaustive pour les développeurs et des guides pour intégrer leurs services, facilitant l’intégration avec les plateformes e-commerce et systèmes de gestion internes des entreprises.

9. Bénéfices spécifiques pour les grandes entreprises

- Système de gestion centralisée : Adyen permet aux grandes entreprises de gérer toutes leurs transactions, rapports, et données clients depuis une plateforme unique, simplifiant ainsi la gestion des paiements à grande échelle.

- Partenariats privilégiés avec les banques : Adyen travaille en direct avec les réseaux de cartes et les institutions bancaires, ce qui améliore les taux d’approbation des transactions, réduit les frais et favorise une meilleure transparence des processus de paiement.

En résumé :

Adyen propose une solution complète, sécurisée et flexible pour gérer les paiements, avec une expertise marquée dans les transactions internationales et omnicanal. Son modèle de paiement tout-en-un permet aux entreprises de gérer plus efficacement leurs transactions, de prévenir la fraude et d’optimiser les performances financières sur une plateforme unique.

Tarifs des transactions France €0.11+Interchange+ + 0.60%

PAYPLUG 1.5% (Groupe BPCE)

PayPlug propose une solution de paiement en ligne optimisée pour le commerce, avec des fonctionnalités pour améliorer la conversion, lutter contre la fraude, et simplifier l’intégration sur les sites e-commerce via API ou modules. Avec des pages de paiement personnalisées et un contrôle complet des transactions, PayPlug aide les entreprises à offrir une expérience de paiement fluide et sécurisée. La solution s’adapte aux différents moyens de paiement et permet de gérer les autorisations automatiquement pour minimiser les échecs de paiement.

Pour plus de détails, consulte le site : PayPlug

Vous trouverez ci-dessous un résumé de leur solution ainsi que des informations complémentaires.

Tout d’abord, les principaux points concernant notre solution :

- demande de paiement simple et rapide par mail / sms ;

- activation en 48H de votre compte ;

- pas d’engagement

Voici les offres :

L’offre Starter :

- Abonnement de 10 euros / mois

- 1,5% + 25 cts sur les cartes Particulier Française & Zone Euro

- 2,5% + 25 cts sur les cartes Business

L’offre Pro :

- Abonnement de 30 euros, dont 3 mois offerts

- 1,1% + 25 cts sur les cartes Particulier Française & Zone Euro

- 2,5% + 25 cts sur les cartes Business

Modalités d’inscription et d’installation de la solution :

https://wordpress.org/plugins/payplug/

MANGOPAY 1.8 %(Crédit Mutuel puis Advent)

Mangopay est une solution de paiement en ligne spécialisée dans les marketplaces, les plateformes collaboratives et les fintechs. Contrairement à des solutions de paiement plus généralistes, Mangopay a développé une offre très ciblée pour gérer des flux complexes, comme les paiements entre plusieurs parties (modèle « paiement marketplace »), la gestion d’e-wallets et la conformité réglementaire. Voici une description détaillée des principaux services offerts par Mangopay :

1. Gestion des paiements pour les marketplaces et plateformes collaboratives

- Paiements entre plusieurs parties (modèle escrow) : Mangopay permet aux plateformes de gérer les paiements entre plusieurs utilisateurs, souvent entre acheteurs et vendeurs, avec des règles de flux d’argent adaptées aux spécificités des marketplaces. Mangopay prend en charge les transactions complexes en facilitant le prélèvement et la redistribution des fonds entre les différentes parties.

- Portefeuilles électroniques (e-wallets) : Mangopay propose un système d’e-wallets permettant de stocker les fonds de manière sécurisée pour les utilisateurs des plateformes. Chaque utilisateur peut avoir son propre e-wallet, dans lequel les fonds sont stockés temporairement avant d’être transférés vers un compte bancaire ou utilisés pour d’autres transactions.

- Paiements récurrents : Pour les plateformes nécessitant des abonnements ou des paiements récurrents, Mangopay propose une solution qui facilite les transactions périodiques sans que l’utilisateur ait à réautoriser chaque paiement.

2. Gestion des méthodes de paiement multiples et locales

- Moyens de paiement variés : Mangopay prend en charge une large gamme de moyens de paiement pour répondre aux besoins des utilisateurs, dont les cartes bancaires (Visa, MasterCard, etc.), les virements bancaires, et plusieurs solutions de portefeuilles numériques. Cela permet aux marketplaces d’accepter des paiements de clients internationaux.

- Paiements en plusieurs devises : Mangopay permet la gestion de transactions dans plusieurs devises, ce qui facilite l’expansion internationale des plateformes. Les plateformes peuvent ainsi accepter des paiements dans la devise préférée de leurs utilisateurs et recevoir les fonds dans leur devise de choix.

3. Services de gestion des paiements sécurisés et de conformité

- KYC (Know Your Customer) : Pour se conformer aux exigences réglementaires et assurer la sécurité, Mangopay intègre des procédures de vérification d’identité pour les utilisateurs (KYC). Cela permet aux plateformes de vérifier les informations de leurs utilisateurs et d’être conformes aux obligations légales contre le blanchiment d’argent et la fraude.

- Conformité AML (Anti-Money Laundering) : Mangopay est conçu pour respecter les réglementations en matière de lutte contre le blanchiment d’argent, en offrant des outils et des processus pour détecter et signaler les activités suspectes sur les plateformes.

- Escrow et protection des fonds : Mangopay est agréé en tant qu’Établissement de Monnaie Électronique (EME) en Europe, ce qui signifie que les fonds des utilisateurs sont protégés et stockés en toute sécurité jusqu’à leur utilisation ou retrait. Cela renforce la sécurité des transactions et la transparence des opérations pour les utilisateurs des marketplaces.

4. Systèmes de gestion de la fraude et de sécurité

- Anti-fraude et outils de prévention : Mangopay propose des outils avancés pour prévenir les fraudes sur les transactions en ligne, avec des algorithmes d’analyse de comportement qui détectent les activités suspectes. Les plateformes peuvent personnaliser les paramètres de sécurité pour répondre aux besoins spécifiques de leur modèle.

- 3D Secure : Pour réduire les risques de fraude et renforcer la sécurité des paiements, Mangopay intègre le protocole 3D Secure pour authentifier les transactions par carte bancaire, répondant ainsi aux exigences de la DSP2 (Directive des Services de Paiement 2) en Europe.

- Tokenisation : Mangopay utilise la tokenisation pour protéger les données sensibles des cartes bancaires. Les informations de carte sont remplacées par des tokens sécurisés, ce qui réduit le risque de compromission des informations.

5. Gestion de la répartition des fonds (split payment)

- Répartition flexible des paiements : Mangopay offre une solution de répartition des fonds qui permet aux plateformes de distribuer les paiements de manière flexible entre différents bénéficiaires (vendeurs, partenaires, etc.), selon des règles personnalisables. Ce système de « split payment » est très utile pour les marketplaces, car il permet de gérer les commissions et les frais de manière automatisée.

- Commissions automatisées : Les plateformes peuvent appliquer des commissions automatiquement lors de chaque transaction. Mangopay facilite la configuration de ces règles de commission pour optimiser les flux financiers et automatiser la répartition des gains.

6. Intégration technique et API performantes

- API complète et documentation : Mangopay offre une API RESTful robuste, permettant aux développeurs d’intégrer facilement les services de paiement dans leurs plateformes. L’API est documentée en détail, ce qui facilite son intégration pour répondre aux besoins spécifiques des plateformes.

- SDK et plugins pour e-commerce : Mangopay propose des SDK pour différents langages de programmation ainsi que des plugins pour des plateformes e-commerce populaires, facilitant la mise en place de sa solution de paiement pour des sites de vente en ligne.

- Personnalisation et contrôle : Grâce à ses APIs, Mangopay permet une grande flexibilité dans la personnalisation de l’expérience de paiement et dans la gestion des processus transactionnels, de la collecte des paiements à la redistribution des fonds.

7. Rapports et tableaux de bord pour la gestion financière

- Tableaux de bord en temps réel : Les plateformes peuvent accéder à un tableau de bord pour suivre les transactions en temps réel, surveiller les paiements entrants et sortants, et avoir une vue d’ensemble des activités de leur marketplace.

- Rapports détaillés : Mangopay fournit des rapports détaillés et personnalisables pour faciliter la comptabilité et la gestion financière des plateformes. Ces rapports permettent de visualiser les mouvements de fonds, de suivre les performances et de préparer la comptabilité de manière plus fluide.

- Outils d’exportation de données : Les données de transaction peuvent être exportées sous différents formats pour être intégrées aux systèmes comptables ou aux logiciels de gestion des plateformes.

8. Service client et accompagnement sur mesure

- Support technique et accompagnement dédié : Mangopay offre un support technique spécialisé pour aider les plateformes dans l’intégration de ses services et répondre à leurs questions opérationnelles. Ce service inclut une assistance pour la mise en conformité réglementaire et la gestion des transactions complexes.

- Gestion des litiges : Mangopay propose des outils pour gérer les litiges et les rétrofacturations, aidant les plateformes à répondre rapidement aux contestations de paiement et à réduire les pertes de revenus.

En résumé :

Mangopay est particulièrement adapté aux plateformes qui opèrent sur un modèle marketplace ou collaboratif et nécessitent une gestion avancée des paiements entre plusieurs parties. Grâce à sa gestion d’e-wallets, son système de split payment, sa conformité avec les régulations (KYC, AML) et ses outils de prévention de la fraude, Mangopay est une solution puissante et complète pour les entreprises cherchant à automatiser et sécuriser leurs transactions complexes.

REVOLUT 1%

https://www.revolut.com/fr-FR/business/accept-payments

Revolut propose une gamme de solutions pour accepter les paiements en ligne et en personne pour les entreprises. Leur offre inclut des options de paiements via des liens de paiement, un widget de checkout intégré, ainsi qu’un terminal de point de vente pour les transactions physiques. Les entreprises peuvent également intégrer Revolut comme moyen de paiement directement sur leur site web, ce qui facilite les transactions internationales en multi-devises avec des taux de conversion avantageux. Pour une description détaillée, rendez-vous sur leur page officielle.

Revolut propose une solution de paiement en ligne spécialement conçue pour les e-commerçants, intégrée à son écosystème de services financiers. Cette offre est destinée à simplifier les paiements pour les entreprises, avec des fonctionnalités centrées sur la gestion des transactions en ligne, l’acceptation de multiples devises, des frais compétitifs, et une intégration technique efficace. Voici une vue d’ensemble des services de paiement en ligne proposés par Revolut pour les e-commerçants :

1. Acception des paiements en ligne

- Paiements par carte : Revolut permet aux e-commerçants d’accepter les paiements par carte de crédit et de débit, notamment les cartes Visa et Mastercard. Cette fonctionnalité couvre la majorité des besoins des e-commerçants et permet aux clients d’utiliser leurs cartes bancaires de manière sécurisée.

- Portefeuilles numériques : Revolut prend en charge les portefeuilles numériques comme Apple Pay et Google Pay, facilitant ainsi les paiements mobiles. Cette option est particulièrement utile pour les sites e-commerce optimisés pour mobile, car elle améliore l’expérience utilisateur et les taux de conversion.

- Prise en charge des paiements locaux et internationaux : Revolut accepte des transactions dans plus de 140 devises, permettant aux e-commerçants d’élargir leur portée à l’international. Les taux de conversion sont optimisés, et les transactions sont exécutées en temps réel pour garantir un règlement rapide.

2. Bouton de paiement et paiement par lien

- Bouton de paiement intégré : Revolut propose aux e-commerçants un bouton de paiement intégré pour leurs sites web, permettant une expérience d’achat rapide et fluide. Ce bouton peut être ajouté aux pages de produit ou au panier pour simplifier le processus de paiement des clients.

- Paiement par lien (Payment Links) : Revolut offre la possibilité de générer des liens de paiement que les commerçants peuvent envoyer par e-mail, message ou chat à leurs clients. Cette solution est pratique pour les petites entreprises ou les freelances, qui peuvent ainsi accepter des paiements à distance sans nécessiter de site e-commerce complet.

3. Intégration avec les plateformes de e-commerce

- API et plugins pour e-commerce : Revolut met à disposition des API pour une intégration fluide avec des sites e-commerce personnalisés. Des plugins sont également disponibles pour les principales plateformes e-commerce, comme WooCommerce, Shopify et Magento, ce qui facilite la mise en place du paiement en ligne sans besoin de développement complexe.

- API flexible : L’API de paiement de Revolut est conçue pour permettre des personnalisations spécifiques, adaptées aux besoins particuliers de chaque boutique en ligne, tout en garantissant la sécurité et la conformité des transactions.

4. Multi-devises et taux de conversion compétitifs

- Conversion de devises en temps réel : Revolut permet de recevoir des paiements dans plusieurs devises avec des taux de conversion en temps réel, ce qui est particulièrement avantageux pour les e-commerçants internationaux. La conversion se fait directement dans le compte professionnel Revolut, facilitant la gestion des devises étrangères.

- Comptes multi-devises : Les e-commerçants peuvent utiliser leur compte Revolut Business pour stocker et gérer les fonds dans différentes devises, réduisant ainsi les coûts de conversion lorsqu’ils effectuent des paiements dans la même devise ou transfèrent les fonds vers un autre compte.

5. Gestion des paiements et des fonds

- Tableaux de bord de suivi en temps réel : Revolut offre un tableau de bord pour suivre les paiements en temps réel, avec des rapports détaillés sur les transactions, les volumes de vente, et les performances par période. Cette vue d’ensemble permet aux e-commerçants de surveiller et d’analyser leurs activités de vente de manière centralisée.

- Encaissement rapide : Les fonds des ventes en ligne sont transférés directement dans le compte professionnel Revolut, offrant ainsi un encaissement rapide et régulier pour les e-commerçants. Cela optimise la trésorerie et permet de gérer les paiements et les dépenses de l’entreprise plus efficacement.

- Automatisation des paiements sortants : Revolut permet également d’automatiser les paiements sortants vers des fournisseurs ou des partenaires, simplifiant ainsi la gestion des transactions et des factures en lien avec l’activité e-commerce.

6. Fraude et sécurité des paiements

- Outils anti-fraude intégrés : Revolut utilise des outils avancés pour détecter et prévenir les fraudes, avec des analyses de comportements suspects et des alertes de sécurité. Ces outils de détection aident les e-commerçants à protéger leurs revenus et à minimiser les risques de rétrofacturations (chargebacks).

- Conformité PCI-DSS : Revolut respecte les normes PCI-DSS, ce qui garantit la sécurité des données de carte et réduit la responsabilité des e-commerçants en matière de sécurité des informations sensibles.

- Authentification forte des clients (SCA) : Pour se conformer aux réglementations européennes de la DSP2 (Directive des Services de Paiement 2), Revolut applique des procédures d’authentification renforcées comme le 3D Secure 2, améliorant ainsi la sécurité des paiements en ligne et réduisant les risques de fraude.

7. Rapports et analyses avancées

- Rapports personnalisables : Revolut propose des rapports détaillés sur les performances des transactions, les volumes de ventes, les méthodes de paiement utilisées et bien plus. Les rapports peuvent être filtrés et personnalisés pour offrir une analyse précise et adaptée aux besoins des e-commerçants.

- Tableaux de bord analytique : Un tableau de bord intuitif permet de surveiller en temps réel les flux de transactions, les paiements entrants et sortants, et les indicateurs de performance clé, offrant ainsi une vue d’ensemble de l’activité de l’entreprise.

8. Frais compétitifs et transparents

- Frais de transaction transparents : Revolut propose des frais de transaction compétitifs, avec une tarification transparente pour les paiements par carte et autres méthodes de paiement. Les frais sont souvent réduits par rapport aux autres processeurs de paiement, ce qui peut représenter un avantage financier pour les petites et moyennes entreprises.

- Réductions pour volumes élevés : Pour les e-commerçants réalisant des volumes de vente importants, Revolut peut offrir des tarifs avantageux en fonction du volume de transactions mensuel.

9. Support client et accompagnement

- Support dédié aux entreprises : Revolut offre un support client dédié pour ses clients professionnels, avec des conseillers spécialisés dans la gestion des paiements et l’optimisation de l’utilisation de la plateforme. Cela inclut une assistance technique pour les intégrations API et les résolutions de problèmes.

- Documentation et ressources en ligne : Revolut met également à disposition une documentation complète et des ressources en ligne pour aider les e-commerçants à mettre en place et à configurer les paiements en ligne, facilitant ainsi leur intégration.

En résumé

Revolut propose une solution de paiement en ligne robuste, flexible et compétitive pour les e-commerçants, avec des outils qui facilitent la gestion des transactions, l’acceptation de paiements internationaux, et la sécurisation des flux financiers. Grâce à une interface utilisateur intuitive, une intégration facile avec les principales plateformes de e-commerce, et des frais attractifs, Revolut représente une option intéressante pour les petites et moyennes entreprises cherchant à optimiser leur expérience de paiement en ligne.

SQUARE 1.4%

Square offre des solutions pour accepter les paiements en ligne, intégrables en quelques clics avec des plateformes e-commerce telles que WooCommerce, Wix, PrestaShop et Ecwid. Les entreprises bénéficient d’options de sécurité avancées, de protection contre la fraude et de gestion de litiges sans frais. Les tarifs standards incluent des frais de 1,4 % + 0,25 € pour les cartes UE et 2,9 % + 0,25 € pour les cartes non-UE, avec des offres personnalisées pour les grands volumes. Retrouvez tous les détails sur Square Paiements en Ligne.

Square propose une solution de paiement en ligne adaptée aux besoins des e-commerçants, avec une gamme de services qui facilite la gestion des transactions numériques, la sécurisation des paiements, l’intégration avec divers canaux de vente, et l’optimisation des performances commerciales. Conçu pour offrir une expérience utilisateur fluide et un contrôle financier accru, Square répond aux besoins des petites et moyennes entreprises et leur permet d’accepter facilement des paiements en ligne. Voici une description complète des services proposés par Square pour les e-commerçants :

1. Accepter les paiements en ligne

- Paiements par carte de crédit et de débit : Square permet d’accepter les cartes de crédit et de débit majeures, telles que Visa, Mastercard, American Express et Discover. Ces paiements peuvent être effectués directement via les sites de e-commerce connectés, offrant une expérience de paiement fluide pour les clients.

- Portefeuilles numériques : Square accepte également les portefeuilles numériques comme Apple Pay et Google Pay, facilitant les paiements par mobile et améliorant les taux de conversion sur les plateformes e-commerce.

- Soutien pour les paiements internationaux : Square gère les paiements provenant de différentes devises, ce qui en fait une solution adaptée pour les e-commerçants internationaux.

2. Site de e-commerce intégré

- Création de boutique en ligne avec Square Online : Square offre une solution de création de site e-commerce appelée Square Online. Cette fonctionnalité permet aux commerçants de créer un site de vente en ligne à partir de zéro, avec des options de personnalisation pour la présentation des produits, le panier d’achat et le processus de paiement.

- Synchronisation avec les stocks physiques : Si le commerçant possède un point de vente physique, les stocks peuvent être synchronisés entre la boutique en ligne et le magasin physique. Cela assure une gestion fluide des inventaires et évite les problèmes de rupture de stock.

- Vente multicanal : Square permet d’intégrer facilement ses produits sur des marketplaces et réseaux sociaux, comme Instagram et Facebook, offrant ainsi un parcours d’achat multicanal sans avoir besoin de passer par des plateformes distinctes.

3. Facturation et lien de paiement

- Lien de paiement : Square propose des « Payment Links », qui sont des liens de paiement que les e-commerçants peuvent partager par e-mail, SMS ou via les réseaux sociaux. Ces liens permettent de recevoir des paiements en ligne rapidement, sans nécessiter de site web dédié.

- Facturation numérique : Square propose un service de facturation en ligne pour créer et envoyer des factures numériques personnalisées. Les clients peuvent payer ces factures directement en ligne, ce qui simplifie la gestion des paiements pour les freelances et les petites entreprises.

4. Outils de gestion des commandes et des stocks

- Gestion des stocks : Square dispose d’un système de gestion des stocks intégré, qui permet de suivre en temps réel les niveaux d’inventaire, de recevoir des alertes de réapprovisionnement et de générer des rapports sur les produits en stock.

- Gestion des commandes : Square permet de gérer toutes les commandes en ligne depuis un tableau de bord centralisé. Les commerçants peuvent suivre chaque commande, de la réception à la livraison, et consulter l’historique des ventes pour chaque produit.

- Options de retrait et de livraison : Pour les e-commerçants qui proposent la collecte en magasin ou la livraison locale, Square permet de gérer ces options de manière fluide depuis la plateforme, en ajustant les options de livraison en fonction des préférences du client.

5. Intégration API et plugins e-commerce

- API de paiement et intégration sur site web : Square propose une API de paiement permettant d’intégrer sa solution sur des sites web personnalisés. Les développeurs peuvent ainsi configurer l’API pour qu’elle réponde aux besoins spécifiques des entreprises.

- Plugins e-commerce pour Shopify, WooCommerce et autres : Square propose des plugins et des extensions pour des plateformes de e-commerce populaires, telles que Shopify, WooCommerce, BigCommerce, Wix, et d’autres, permettant une intégration facile sans nécessiter de code.

- Personnalisation de l’expérience de paiement : Les e-commerçants peuvent personnaliser le processus de paiement pour s’aligner sur l’identité visuelle de leur site, en optimisant l’expérience client.

6. Sécurité et prévention des fraudes

- Outils de sécurité intégrés : Square utilise des outils de détection de fraude pour analyser en temps réel les transactions et détecter les comportements suspects. Le système repose sur des algorithmes qui analysent les transactions pour minimiser les risques de fraude et de rétrofacturation.

- Conformité PCI-DSS : Square se conforme aux normes de sécurité PCI-DSS, assurant ainsi une protection des données des cartes bancaires et réduisant les risques liés à la sécurité des paiements.

- Tokenisation et chiffrement : Square utilise des méthodes de tokenisation et de chiffrement pour protéger les informations sensibles des clients, garantissant un environnement de paiement sécurisé.

7. Tableau de bord et reporting avancé

- Rapports détaillés : Square propose des rapports détaillés sur les transactions, les ventes par produit, les performances des canaux de vente et les habitudes de consommation des clients. Ces rapports permettent d’obtenir une vision complète de la performance de l’entreprise et d’optimiser les stratégies commerciales.

- Analyses en temps réel : Le tableau de bord de Square fournit une vue en temps réel des ventes et des paiements, permettant de suivre les indicateurs clés et de prendre des décisions rapides.

- Exportation de données : Les données transactionnelles et les rapports de ventes peuvent être exportés dans des formats compatibles avec des logiciels de comptabilité ou de gestion, facilitant l’intégration des données avec les systèmes financiers existants.

8. Frais et tarification transparente

- Frais fixes et transparents : Square applique une structure de frais claire pour ses transactions en ligne, sans frais cachés. Les e-commerçants savent exactement combien ils paient par transaction, ce qui facilite la gestion budgétaire.

- Réductions pour volumes élevés : Pour les e-commerçants ayant des volumes de transactions élevés, Square peut proposer des tarifs ajustés, permettant aux grandes entreprises de bénéficier de coûts de transaction réduits.

- Pas de frais mensuels pour les petites entreprises : Square n’impose pas de frais d’abonnement pour les petites entreprises utilisant ses services de base, ce qui en fait une option accessible pour les commerçants en ligne de petite taille.

9. Support client et assistance technique

- Support client dédié : Square propose un support client accessible pour aider les e-commerçants à résoudre leurs problèmes techniques, à configurer les solutions de paiement, et à optimiser leurs opérations de vente en ligne.

- Documentation en ligne et ressources : Square met à disposition une documentation détaillée et des ressources en ligne pour aider les utilisateurs à intégrer ses outils de paiement et à résoudre les problèmes de manière autonome.

- Communauté et forums d’entraide : Square dispose d’une communauté en ligne où les commerçants peuvent poser des questions, échanger des conseils et partager des astuces pour maximiser l’efficacité de leur boutique en ligne.

En résumé

Square propose une solution complète pour les e-commerçants qui souhaitent intégrer des paiements en ligne, avec des outils qui facilitent la gestion des transactions, l’analyse des performances et l’expansion vers des canaux de vente multicanal. L’offre de Square est particulièrement attractive pour les petites et moyennes entreprises grâce à sa tarification transparente, sa flexibilité d’intégration, et sa capacité à synchroniser les stocks et les ventes entre les points de vente physiques et en ligne.

https://squareup.com/fr/fr/online-store

LYRA COLLECT 1.4%

Lancé en 2018 à destination du secteur e-commerce cette offre du groupe Lyra déjà étiteur de la solution Payzen permet cette fois de souscrire à une offre sans passer par un contrat VADS

Un back office novateur : Il permet de visualiser l’ensemble des transactions de paiement, les réconciliations ainsi que de gagner en réactivité sur le traitement des litiges pour réduire les impayés de nos marchands. (Ce back office fait avec une nouvelle techno React js est beacoup plus moderne et responsive que celui de Payzen fait avec du C# )

Virement à J+1 : Lyra Collect a la capacité de créditer le compte bancaire du marchand à J+1 suivant son profil de risque contrairement à d’autres solutions du marché pouvant aller jusqu’à J+6 voire J+8.

Marketplace : Tout comme la partie e-commerce, Lyra Collect bénéficie d’une grande flexibilité permettant de s’interfacer à des outils de MarketPlace InHouse ou à des éditeurs du marché tout en assurant au marchand l’accompagnement réglementaire nécessaire.

une appli mobile est diponible ici

https://play.google.com/store/apps/details?id=com.lyra.lyracollect&hl=fr

Il est mentionné que Lyra propose des tarifs adaptés en fonction des besoins, objectifs et activités de chaque entreprise. Pour obtenir une tarification précise et personnalisée, il est recommandé de contacter directement l’équipe commerciale de Lyra qui pourra conseiller au mieux en fonction de la situation spécifique.

myPOS 1.3%

https://www.mypos.com/fr-fr/paiements-en-ligne/checkout

https://www.mypos.com/fr-fr/pricing-and-fees

MyPOS est une solution de paiement en ligne qui se distingue par son accessibilité pour les petites et moyennes entreprises, en offrant une gamme de services de paiement simplifiés, un encaissement rapide, et des outils de gestion des fonds adaptés aux e-commerçants. Conçue pour faciliter les transactions à distance et le commerce électronique, MyPOS propose des fonctionnalités flexibles pour les e-commerçants souhaitant accepter les paiements en ligne en Europe et à l’international. Voici une description complète des services proposés par MyPOS pour les e-commerçants :

1. Accepter les paiements en ligne

- Paiements par carte : MyPOS permet aux e-commerçants d’accepter les paiements par carte de crédit et de débit majeures (Visa, Mastercard, American Express, etc.) sur leurs sites de vente en ligne. Cette fonctionnalité garantit aux clients la possibilité d’utiliser leurs cartes pour des paiements sécurisés en ligne.

- Portefeuilles numériques : MyPOS prend en charge les paiements via des portefeuilles numériques comme Apple Pay, Google Pay et Samsung Pay, ce qui facilite les paiements mobiles et améliore l’expérience d’achat pour les utilisateurs sur mobile.

- Paiements récurrents : Les e-commerçants peuvent configurer des paiements récurrents pour les abonnements et les services à facturation périodique. Cette option est idéale pour les entreprises qui offrent des services sur abonnement.

2. Lien de paiement et paiement par demande

- Demandes de paiement : MyPOS propose une fonctionnalité de demande de paiement, où les e-commerçants peuvent envoyer une demande de paiement par lien, e-mail ou SMS aux clients. Les clients peuvent payer en un clic, sans nécessiter de site de e-commerce. Ce service est utile pour les freelances et les entreprises qui facturent occasionnellement.

- Bouton de paiement en ligne : Les commerçants peuvent intégrer un bouton de paiement MyPOS directement sur leur site web, facilitant les paiements rapides depuis la page de produit ou le panier. Ce bouton est facile à installer et personnalisable, avec des options de paiement et de devises multiples.

3. Checkout en ligne sécurisé

- MyPOS Checkout : Le service Checkout de MyPOS propose une page de paiement sécurisée et personnalisable pour les sites e-commerce, permettant aux clients de finaliser leurs achats en toute sécurité. La page est optimisée pour les conversions, avec un design responsive pour les appareils mobiles.

- Redirection ou paiement intégré : MyPOS permet aux commerçants de choisir entre une redirection vers la page de paiement MyPOS ou une intégration directe au sein de leur site. Cela offre aux e-commerçants une flexibilité dans la gestion du parcours de paiement en fonction de leurs besoins et de leur configuration technique.

4. Intégration API et plugins e-commerce

- API de paiement : MyPOS offre une API de paiement qui permet aux développeurs d’intégrer MyPOS dans des sites de e-commerce personnalisés. Cette API permet un contrôle total sur l’expérience de paiement et la gestion des transactions.

- Plugins pour plateformes e-commerce : MyPOS propose des plugins de paiement pour les principales plateformes de e-commerce, comme WooCommerce, Magento, PrestaShop, et OpenCart. Ces plugins simplifient l’intégration du système de paiement sur des plateformes populaires sans nécessiter de compétences en programmation.

- Personnalisation du processus de paiement : Les e-commerçants peuvent personnaliser la présentation du paiement pour l’aligner avec leur identité visuelle, offrant une expérience d’achat cohérente et sans friction.

5. Multi-devises et paiements internationaux

- Paiements dans plusieurs devises : MyPOS permet aux commerçants d’accepter des paiements dans plusieurs devises, ce qui facilite le commerce transfrontalier. Le système de conversion intégré garantit des taux compétitifs pour les transactions internationales.

- Compte multi-devises : Avec MyPOS, les e-commerçants peuvent gérer des fonds dans différentes devises depuis leur compte professionnel, réduisant ainsi les coûts de conversion et facilitant les paiements internationaux.

6. Gestion des fonds et de la trésorerie

- Carte MyPOS Business : Chaque compte MyPOS est associé à une carte MyPOS Business, une carte de débit professionnelle Mastercard qui permet un accès rapide aux fonds. Les commerçants peuvent utiliser cette carte pour des retraits, paiements en ligne ou en magasin, ou gestion de la trésorerie.

- Encaissement rapide et transfert de fonds immédiat : L’un des atouts de MyPOS est la disponibilité instantanée des fonds après chaque transaction. Contrairement à d’autres processeurs de paiement qui prennent plusieurs jours pour transférer les fonds, MyPOS les met à disposition immédiatement sur le compte professionnel.

- Gestion des comptes : Les commerçants peuvent créer plusieurs comptes et sous-comptes pour séparer les fonds et gérer les dépenses d’entreprise. Cela permet une organisation financière simplifiée, notamment pour les entreprises avec des projets ou départements diversifiés.

7. Sécurité des paiements et conformité

- Normes de sécurité élevées : MyPOS respecte les normes de sécurité PCI-DSS, assurant ainsi la protection des données de carte et la confidentialité des informations sensibles.

- Tokenisation et cryptage : MyPOS utilise des technologies de tokenisation et de cryptage pour protéger les informations de paiement des clients lors de chaque transaction, minimisant les risques de fraude.

- Authentification forte des clients (SCA) : Pour se conformer aux directives européennes de la DSP2, MyPOS applique des mesures d’authentification forte comme le 3D Secure 2, renforçant ainsi la sécurité des paiements et réduisant les rétrofacturations.

8. Rapports et analyses de performance

- Tableau de bord de suivi en temps réel : MyPOS fournit un tableau de bord intuitif qui affiche en temps réel les transactions, les volumes de vente, les performances par période et les tendances commerciales. Cette vue centralisée facilite le suivi et l’optimisation des activités de vente.

- Rapports détaillés et exportation : Les commerçants peuvent générer des rapports détaillés sur les ventes, les méthodes de paiement utilisées, les tendances de consommation, etc., et exporter ces rapports pour une intégration avec d’autres outils comptables ou de gestion.

- Outils d’analyse de données : Les rapports sont accompagnés d’analyses visuelles qui permettent aux e-commerçants d’identifier les habitudes de consommation, les produits performants, et d’ajuster leurs stratégies de vente en fonction des données.

9. Tarification et frais transparents

- Frais de transaction compétitifs : MyPOS applique des frais de transaction fixes et transparents pour les paiements en ligne. Les coûts sont souvent inférieurs à ceux d’autres solutions similaires, offrant un avantage pour les petites entreprises et les startups.

- Pas de frais mensuels ou d’abonnement : MyPOS ne facture pas de frais d’abonnement mensuel pour son service de base, ce qui en fait une solution accessible pour les petites entreprises. Les commerçants paient uniquement pour les transactions qu’ils effectuent.

- Économies sur les paiements internationaux : En utilisant le compte multi-devises de MyPOS, les e-commerçants peuvent éviter les frais de conversion de devise pour les paiements internationaux, réduisant ainsi les coûts pour les transactions transfrontalières.

10. Assistance client et support technique

- Support client dédié 24/7 : MyPOS offre une assistance client disponible 24/7 pour répondre aux questions, résoudre les problèmes techniques et fournir des conseils sur l’utilisation des services de paiement.

- Centre de ressources et documentation : MyPOS met à disposition des guides et une documentation détaillée pour aider les commerçants à configurer et optimiser leur solution de paiement en ligne.

- Support multilingue : Avec un service client disponible dans plusieurs langues, MyPOS répond aux besoins des entreprises opérant sur différents marchés internationaux.

En résumé

MyPOS offre une solution de paiement en ligne complète et flexible, idéale pour les e-commerçants qui cherchent une gestion de paiement simplifiée, un accès instantané aux fonds et une prise en charge des paiements multicanaux. Ses fonctionnalités de paiement sécurisé, de gestion des comptes multi-devises et de support client dédié en font une solution attractive pour les petites et moyennes entreprises souhaitant optimiser leur performance e-commerce.

Soyez informé que les frais d’encaissements en ligne selon les cartes sont les suivants.

| Cartes Personnelles (domestiques / EEE* / UK) | 1.30% + 0,20 EUR | par transaction |

| Cartes American Express | 2.50% + 0,20 EUR | par transaction |

| Toutes les autres cartes personnelles ou professionnelles | 2.90% + 0,20 EUR | par transaction |

* Espace Économique Européen (Union Européenne, Norvège, Islande et Liechtenstein)

UP2PAY (Crédit Agricole)

https://www.ca-moncommerce.com

La solution de paiement en ligne de Crédit Agricole permet aux entreprises d’accepter des paiements par carte sur leur site web, avec des options de protection contre la fraude et de transactions multi-devises. Elle convient aux paiements uniques ou récurrents, adaptée à divers modèles économiques. Compatible avec plusieurs plateformes e-commerce, cette solution facilite l’intégration et assure une expérience d’achat fluide.

UP2PAY, proposé par le groupe Crédit Agricole, est une solution de paiement en ligne dédiée aux e-commerçants pour les aider à accepter, sécuriser et gérer les transactions électroniques. Avec une gamme complète de fonctionnalités, UP2PAY permet aux e-commerçants d’intégrer un système de paiement fiable et flexible adapté aux besoins du commerce électronique. La solution est conçue pour les petites, moyennes et grandes entreprises, offrant des outils performants pour l’optimisation des paiements et l’amélioration de l’expérience client.

Voici une description détaillée des services proposés par UP2PAY pour les e-commerçants :

1. Accepter les paiements en ligne

- Paiements par carte bancaire : UP2PAY permet aux e-commerçants d’accepter les paiements par cartes Visa, Mastercard, et CB, qui sont les options de paiement les plus courantes en Europe, tout en assurant une gestion sécurisée de ces transactions.

- Paiements par portefeuilles numériques : La solution intègre également les portefeuilles numériques comme Apple Pay et Google Pay, offrant aux clients la possibilité de payer rapidement et facilement sur mobile.

- Paiements différés : UP2PAY propose des options de paiement différé, permettant aux clients de régler leurs achats à une date ultérieure, ce qui peut encourager les achats plus importants.

2. Solutions de paiement adaptées pour différents canaux

- Lien de paiement : UP2PAY offre une option de « lien de paiement » pour que les commerçants puissent générer et envoyer un lien de paiement par SMS, e-mail, ou sur les réseaux sociaux. Cette fonctionnalité est utile pour les entreprises qui souhaitent accepter des paiements en dehors d’un site e-commerce traditionnel.

- Paiement par e-mail et SMS : Avec cette fonctionnalité, les commerçants peuvent envoyer une demande de paiement via e-mail ou SMS, qui redirige le client vers une page de paiement sécurisée, simplifiant ainsi le processus pour les clients.

3. Intégration facile avec des sites e-commerce et solutions API

- API de paiement UP2PAY : UP2PAY propose une API de paiement pour les commerçants qui souhaitent intégrer directement la solution de paiement dans leur site web personnalisé. L’API offre des possibilités de personnalisation, de contrôle sur le processus de paiement, et une flexibilité d’intégration.

- Plugins pour plateformes e-commerce : La solution UP2PAY est compatible avec les principales plateformes de e-commerce telles que WooCommerce, PrestaShop, Magento, et Shopify. Ces plugins simplifient l’intégration pour les e-commerçants, permettant d’accepter des paiements en ligne sans nécessiter de compétences techniques avancées.

- Personnalisation de l’interface de paiement : UP2PAY permet de personnaliser l’interface de paiement, ce qui améliore l’expérience utilisateur et augmente la confiance des clients en offrant un processus de paiement intégré et cohérent avec l’identité de la marque.

4. Gestion des paiements en plusieurs devises et paiements internationaux

- Multi-devises : UP2PAY accepte les paiements en plusieurs devises, ce qui facilite les ventes internationales et permet aux e-commerçants de cibler des clients étrangers sans frais de conversion pour le client final.

- Conversion automatique des devises : La solution offre une conversion de devises automatique au moment du paiement, permettant de proposer aux clients des tarifs dans leur propre monnaie, ce qui peut augmenter le taux de conversion pour les clients internationaux.

5. Sécurité des transactions et prévention de la fraude

- Conformité PCI DSS : UP2PAY est conforme aux normes PCI DSS (Payment Card Industry Data Security Standard), assurant ainsi la protection des données des clients et la sécurisation des informations sensibles.

- 3D Secure 2 : La solution utilise la technologie 3D Secure 2 pour ajouter une couche de sécurité supplémentaire et prévenir la fraude. Cela implique une authentification supplémentaire pour les paiements, contribuant à réduire le risque de rétrofacturation.

- Outils de détection de fraude : UP2PAY intègre des outils de détection de fraude qui analysent les transactions en temps réel et permettent d’identifier les comportements suspects, réduisant ainsi les risques de transactions frauduleuses.

6. Encaissement rapide et gestion des fonds

- Versements rapides : Les e-commerçants reçoivent leurs paiements rapidement sur leur compte professionnel, offrant une meilleure gestion de la trésorerie et un accès rapide aux fonds après chaque transaction.